Neraca adalah laporan keuangan yang menggambarkan posisis keuangan perusahaan dalam suatu tanggal tertentu atau a moment of time, atau sering juga disebut per tanggal tertentu misalnya per tanggal 31 Desember 2009. Posisi yang digambarkan adalah posisi harta, utang dan modal.

Elemen dan Isi Laporan Neraca Bank

1. Harta

Menurut APB Statement (1970, halaman 132) mendefinisikan asset sebagai berikut :

“Kekayaan ekonomi perusahaan, termasuk didalamnya pebebanan yang ditunda, yang dinilai dan diakui sesuai dengan prinsip akuntansi yang berlaku”.

2. Pengakuan dan Penilaian Aktiva

Prinsip yang berlaku sekarang dalam pengakuan dan penilaian aktiva sesuai dengan yang digariskan APB adalah sebagai berikut.

“Pencatatan aktiva berdasarkan pada kejadian kapan perusahaan mendapatkan kekayaan atau aktiva itu dari pihak lain sedangkan kewajiban kapan muncul kepada pihak lain. Penilaian keduanya didasarkan pada nilai tukar, nilai pengorbananpada pengalihan terjadi. Nilai ini disebut acquisition cost”.

3. Kewajiban / Hutang (Liabilities)

Menurut FASB kewajiban adalah kemungkinan pengorbanan kekayaan ekonomis dimasa yang akan datang yang timbul akibat kewajiban perusahaan sekarang untuk masa yang akan datang sebagai akibat dari suatu transaksi atau kejadian ekonomi yang sudah terjadi.

4. Pengakuan dan Penilaian Kewajiban

Menurut APB Statement No.4 serta SFAC No. 5 kewajiban dinilai sebesar kejadian dalam transaksi, biasanya jumlah yang akan dibayarkan di masa yang akan datang biasanya didiskontokan (dinilai berdasarkan Present Value – untuk yang jangka panjang), sejumlah nilai pertukaran atau sejumlah nilai nominal.

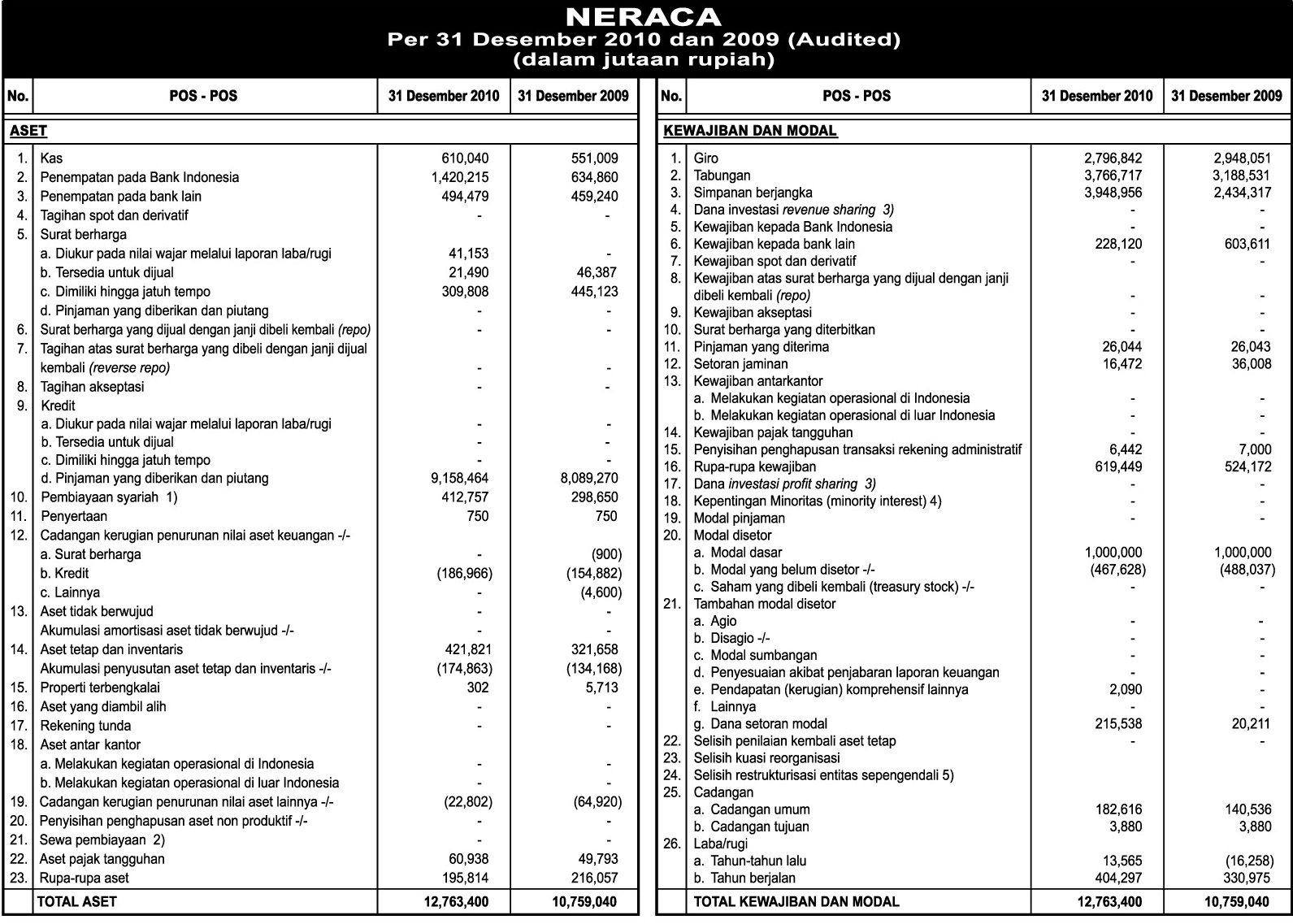

Contoh Neraca Bank

No comments:

Post a Comment